La función de retribución es una de las más importantes en Recursos Humanos. Se trata de una labor ligada no solo a aspectos legales, sino a cuestiones como la satisfacción laboral del trabajador.

Es por eso que los conceptos que maneja este área de RR.HH deben estar correctamente acotados. Uno de los más importantes tiene que ver con la nómina de los trabajadores.

Hoy analizamos cómo calcular la nómina de un empleado correctamente.

Index

¿Qué es una nómina?

La nómina de un trabajador es el documento en el que se especifica la retribución que percibe un empleado mensualmente por las funciones que realiza dentro de la empresa.

En este documento se especifican distintas aportaciones y retenciones, información clave tanto para el empleado como para la empresa. Entre esos aspectos se incluyen el importe que va destinado a la Seguridad Social y las retenciones de Impuesto sobre la Renta de las Personas Físicas (IRPF). Es importante que el trabajador conozca a detalle su salario neto y las distintas aportaciones que realiza.

Pero calcular la nómina adecuadamente también es importante para la empresa, ya que le permite llevar un correcto orden en los distintos documentos que conforman la contabilidad interna, a partir de las relaciones de nóminas, el adecuado cálculo IRPF y otras retenciones.

Elementos clave para calcular la nómina

Para llevar a cabo el cálculo de una nómina debemos tener en cuenta que en ella han de figurar obligatoriamente cuatro elementos: datos de la empresa y del trabajador, devengos, deducciones, bases de cotización a la Seguridad Social e IRPF.

Datos de empresa y del trabajador

Podemos distribuir estas categorías en la parte superior del documento en columnas separadas. La recomendación es dividir los datos de la empresa en la columna de la izquierda y en la derecha los datos del trabajador.

En el apartado de la empresa deben quedar reflejados los siguientes datos:

- Nombre de la empresa

- Domicilio

- CIF

- Código de cuenta de cotización

En el área dedicada al trabajador deben mencionarse los siguientes datos:

- Nombre

- NIF

- Número de la Seguridad Social

- Categoría

- Grupo de cotización

En relación a la categoría profesional, desde el año 2012 y tras la Reforma Laboral, dejó de figurar como concepto. Sin embargo, es posible que aún se encuentre en alguna nómina. Aunque lo correcto es referirse a grupos profesionales. En este apartado se describen las características del puesto que el trabajador ocupa. Cuando se trata de categorías, se asocian con las titulaciones de los trabajadores.

Especificar de manera adecuada el grupo de cotización al que pertenece el empleado es clave porque determina los límites de las bases de cotización, algo importante para calcular la nómina.

Si usas el HCM de Bizneo HR, allí podrás usar el módulo DMS de Gestión documental. Esta herramienta es un gestor documental sencillo y seguro que permite acceder a un repositorio de documentos centralizado en la nube con toda la información de toda la plantilla.

Así, el empresario y el trabajador podrán tener acceso a su contrato y a la nómina en cada momento.

Los devengos, clave para calcular la nómina

Los devengos o lo que se le adeuda al trabajador también deben tenerse en cuenta para calcular la nómina del empleado. Se dividen en dos tipos: percepciones salariales y percepciones no salariales.

Percepciones salariales

- Salario Base. Es la retribución fijada por unidad de tiempo o de obra trabajada o realizada por un empleado, según el Estatuto de los Trabajadores. Hay dos maneras de fijar su valor, a través de un convenio colectivo o mediante un acuerdo individual, siempre cumpliendo con el estatuto de los trabajadores.

2. Complementos salariales. Son una serie de variables que derivan en un incremento del salario base. Estas variables pueden verse reflejadas como:

- Plus de antigüedad.

- Complemento de idiomas, título o conocimientos especiales.

- Complemento por productividad.

- Plus de nocturnidad.

- Plus de toxicidad, peligrosidad o semejantes.

- Complemento por trabajar días festivos.

- Plus por función desempeñada.

- Complemento por disponibilidad horaria.

- Gratificación por beneficios.

- Acceso a las acciones de la empresa.

Estos apartados se acuerdan previamente en el convenio colectivo.

3. Horas extraordinarias. Se refiere a las horas extra, pero al momento de registrarlas hay dos formas.

Se rellenan si las horas extra son pagadas, en cambio, si son cubiertas con tiempo de descanso no se contemplan en ninguna categoría al final de mes.

Si tienes más dudas al respecto, lee artículo donde hablamos sobre cómo calcular las horas extra de tus empleados.

4. Horas complementarias. Es el tiempo cubierto por encima de la jornada parcial estipulada. Aplica, en especial, cuando la relación entre el empleado y la empresa está sujeta a un contrato de tiempo parcial. Estas horas de trabajo deben ser abonadas.

5. Gratificaciones extraordinarias. Se las conoce como pagos extras. Normalmente se realizan dos, el que se ejecuta en Navidad y otro que se realiza de acuerdo con el convenio colectivo, que también especifica la cuantía de esas gratificaciones. Otra manera de abordar este apartado es con un pago único.

6. Salario en especie. Es un pago que se realiza a través de productos y servicios que la empresa dispone para sus empleados. Esta opción no es constante nivel empresarial, pero es una alternativa que se puede tener en cuenta. En caso de ofrecerse, deben registrarse al momento de calcular la nómina.

Percepciones no salariales para calcular la nómina

1. Pluses

Son gastos que se pagan al trabajador porque cumple distintos aspectos que no están dentro de su convenio laboral. Dentro de esta categoría entran aspectos como:

- Plus de transporte

- Plus de distancia

- Compra de utillaje, herramientas y ropa de trabajo

- Dietas de viaje, gastos de manutención y estancia en hoteles

- Gastos de transporte

Estos puntos están regulados de acuerdo con los convenios colectivos.

2. Prestaciones a la Seguridad Social.

Las personas desempleadas que han contribuido y cotizado en la Seguridad Social puedes recibir distintas prestaciones económicas.

Son partidas económicas que ayudan a superar situaciones de necesidad, es decir, no todo el mundo puede optar a recibirlas, los trabajadores necesitan estar dentro de los límites establecidos por la SS.

Gracias a las ayudas pueden contar con una mayor liquidez para acercarse lo máximo posible a un nivel de vida óptimo y alejarse de los niveles de pobreza.

Por tanto, no todo el mundo puede recibir las prestaciones, solo los que de verdad la necesiten. Existen diversas pensiones y prestaciones:

- Desempleo (Paro)

Para obtener el paro debe haber un despido o un fin de contrato, no una baja voluntaria, que denegaría la prestación. También debe estar afiliado y dado de alta en la SS, así mismo, deberá acreditar disponibilidad de estar buscando trabajo de forma activa.

Por cada 12 meses cotizados tenemos derecho a 4 meses de prestación de desempleo, hasta un máximo de 2 años. Es decir, si hemos trabajado durante dos años recibiríamos el paro durante ocho meses.

- Maternidad/Paternidad

Desde 2019, las prestaciones de maternidad y paternidad se unifican en una única prestación. Son 16 semanas ininterrumpidas, donde la madre debe coger de forma obligatoria las 6 primeras, después el padre puede solicitar las 10 restantes.

- Riesgo durante el embarazo

Durante dure el embarazo si existen evidencias de que trabajar pueden dañar al feto.

- Incapacidad temporal o permanente

La incapacidad temporal es un subsidio diario que cubre la pérdida de rentas mientras el trabajador está imposibilitado temporalmente para trabajar. Si es por enfermedad o accidente no laboral empieza desde el 4 día de baja. Si es por accidente de trabajo o enfermedad profesional desde el día siguiente a la baja.

La permanente se otorga en caso de que tras recibir el tratamiento o haber sido operado se hayan perdido capacidades funcionales de forma grave evitando realizar las labores que llevaba hasta la fecha.

- Jubilación

En España, tanto la edad de acceso como la cantidad a recibir depende de las cotizaciones acumuladas a lo largo de la vida laboral, siendo obligatorio haber cumplido los 67 años de edad.

Para optar a recibirla a los 65 años hay que acreditar 38 años y 6 meses de cotización.

- Otras prestaciones sociales

Hay multitud de prestaciones para cada situación, entre las más conocidas encontramos las de orfandad, viudedad, situación de necesidad económica por la muerte del principal sustentador de un hogar…

3. Compensaciones por traslados e indemnización por despido.

En el primer escenario, la empresa propone un traslado al trabajador, al ser un cambio de ciudad este puede aceptarlo o no.

Si lo acepta, la empresa se hace completamente cargo de los gastos del empleado y de su familia para empezar a trabajar y vivir, —matiz importante, ya que en muchos casos no solo es el transporte de las personas y sus propiedades, sino la búsqueda de un nuevo domicilio— en otra ciudad.

En la indemnización por despido se compensa al trabajador con 33 días por año trabajado si es improcedente y 20 por año si es por causa mayor.

Es un seguro o estabilidad relativa por parte del trabajador, que sabe que si la empresa decide despedirle tendrá un montante suficiente para hacer cargo a los pagos de los siguientes meses.

Para calcularlo solo hay que multiplicar los años que ha estado en la empresa por los días que le corresponda según el tipo de despido.En estos casos, para estimar la suma total del salario devengado es necesario sumar las percepciones salariales más las no salariales para calcular la nómina del trabajador .

Deducciones

Para calcular la nómina es necesario tener en cuenta distintos tipos de deducciones.

1. Aportaciones a las cotizaciones de Seguridad Social

2. IRPF

3. Anticipos laborales.

4. Valor de los productos recibidos en especie.

5. Otras deducciones.

A continuación se detalla cómo deben ser llenados estos puntos para llevar a cabo el cálculo de la nómina.

Aportaciones del trabajador de Seguridad Social

Este apartado incluye varias deducciones.

1. Contingencias comunes. Se conforma con un 4,7% de la base de cotización por contingencias comunes.

2. Desempleo. El 1,55% ó el 1,6% de la base de cotización por contingencias va destinado a este apartado. La segunda posibilidad es para contratos de duración determinada a tiempo completo o parcial.

3. Formación profesional. 0,10% de la base de la cotización es dirigido a contingencias profesionales.

4. Horas extraordinarias normales: 4,7% de la base de cotización de horas extra.

5. Horas extraordinarias de fuerza mayor: 2% de la base de cotización de horas extra.

Todos estos cálculos deben ser sumados para establecer el importe final de las aportaciones. En cualquier caso, cabe comentar que siempre será de gran ayuda contar con un software de control horario que nos permita tipificar las horas extra, asignarlas a los trabajadores y, en definitiva, calcular mejor la nómina.

Las retenciones para la Seguridad Social

En el cálculo de la nómina también habrá que tener en cuenta las retenciones para la Seguridad Social. Dependiendo del tipo de contrato así será el porcentaje que se aplicará.

En el caso del contrato temporal, el porcentaje que se aplica es de 6,4% sobre el salario base como aportaciones a la Seguridad Social. Para los contratos indefinidos, formativos o de interinidad, se aplica el 6,35%.

IRPF

El cálculo IRPF se realiza a partir de los ingresos del trabajador y su situación personal. Las tablas de medición y evaluación publicadas por la Agencia Tributaria son el método de establecimiento.

Cómo calcular el IRPF

La retención del IRPF en una nómina depende de la situación personal del trabajador. El porcentaje aplicado dependerá de condiciones como su estado civil, si tiene personas con alguna discapacidad a su cargo, tiene hijos, etcétera. Su cálculo se realiza de forma individual.

Toda persona está obligada a pagar el Impuesto sobre la Renta de las Personas Físicas. Si se tratara del equivalente IRPF para las empresas sería el Impuesto de Sociedades.

Este porcentaje depende de diversos factores. Para estimarlo, la Agencia Tributaria pone a disposición una calculadora para estimar el IRPF de la nómina para cada uno de sus trabajadores, siempre y cuando la relación de la empresa con el empleado sea transparente.

Anticipos laborales

Mediante acuerdo con el comité de empresa, los trabajadores de una entidad pueden solicitar atender necesidades urgentes con 3,5 pagas netas de su salario futuro firmado, a devolver en un plazo máximo de 12 meses y sin devengo de intereses.

Según el criterio de la Dirección General de Tributos no constituyen rentas en especie los anticipos, salvo que exista diferencia entre el interés del dinero prestado y el interés legal del dinero que se pagaría como salario habitual.

Valor de los productos recibidos en especie

Aquí se debe detallar la cantidad neta que suponga el uso de productos y servicios de la empresa recibidos como pago en especie.

Otras deducciones

En este apartado se pueden incluir cuotas sindicales o la devolución de préstamos.

Para establecer el importe total de las deducciones para calcular la nómina del trabajador es es necesario sumar todo lo anterior.

Cómo determinar las bases de cotización para calcular la nómina

La base de cotización se elabora a partir de cinco aspectos que hay que tener en cuenta:

Base de cotización por contingencias comunes (BCCC). Se elabora sumando el salario base, los complementos salariales sujetos a cotización y la prorrata de pagas extras. En este cálculo no se debe sumar las cantidades de horas extraordinarias.

Cotización por horas extra. El pago derivado del cumplimiento de horas extras normales.

Base de cotización por contingencias. Se estima sumando la base de cotización por contingencias comunes y el valor de las horas extra (si se realizan). Esta base es la misma que se usa para desempleo, la formación profesional y Fondo de Garantía Salarial (FOGASA).

Base sujeta a retención de IRPF. Se calcula sumando el valor total devengado y se restan las cantidades exentas de IRPF. Entre esos conceptos exentos se encuentran las dietas o indemnizaciones, entre otros. Para estimar qué conceptos están exentos de IRPF se debe consultar el artículo 7 de la Ley del IRPF.

Junto con los aspectos anteriores encontramos otros como:

- Contingencias comunes (23,6%)

- Desempleo en contratos fijos (5,5%)

- Desempleo en contratos temporales (6,7%)

- Formación profesional (0,6 %)

- Fondo de Garantía Salarial (0,2%)

Todos estos factores son clave para lograr calcular la nómina de una manera adecuada.

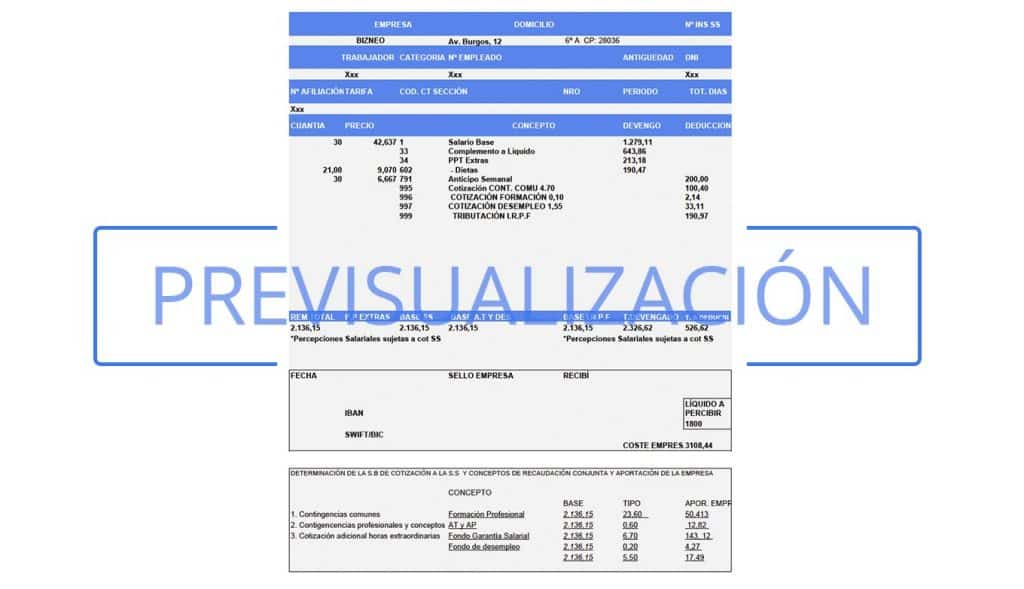

Plantilla de ejemplo para calcular la nómina

Podéis comprobar cómo aparecen colocados los distintos apartados de la nómina en este modelo:

Estoy en baja temporal desde el 17 de mayo.en la carta que me mandaron a casa con la aprobacion y el importe me pone el importe liquido 38.33 los primeros 21 dias y 43,26 los otros.Hoy acabo de cobrar 900 euros y no se como calcularlo.

Buenas llevo desde principios de año de baja en la empresa por enfermedad no laboral, hoy e cobrado de mi empresa una cantidad de 350€ supuestamente del mes,pero mi sueldo es de 1300€ ,y a mi no me an dado nada para que la seguridad social me pague lo que tengan que dar ellos,quisiera saber que hago,gracias

Acabo de salir de erte el 31 de marzo 2022 ,y estoy de IT desde Julio del 2021 por enfermedad común,me paga la empresa del 1 al 24 de Abril, ya que el día 25 me vuelven a meter en otro erte.

Hola soy camarero ,tengo una nómina de 1300 EU y estoy de baja desde hace 3 meses . ? Cuanto me tienes que pagar la empresa

mi sueldo diario es de 233.37 el salario diario integrado es 246.80 sueldo total 3,500.55 mi retencion de infovit es de 608.73 y me quitan de ISR 99.28 Y de IMSS 87.92 TOTAL 2704.62

esto es correcto ???

me puede auxiliar por favor

No logro bajar las planillas, pues me pide un e-mail corporativo y no lo tengo. siempre utilizo mi correo personal.

Dado que somos un software para empresas, siempre solicitamos un correo de empresa. Te hemos registrado en el sistema para que puedas descargarlo incluyendo tu correo genérico en mayúscula. Debes incluirlo así:

gestionrrhh023@GMAIL.com

Saludos