Los responsables de RR. HH deben conocer qué gastos son considerados dietas laborales o viáticos para no incurrir en ningún error legal a la hora de plasmar estos conceptos en las nóminas de sus empleados y de realizar el pago correspondiente.

¿Qué importe se debe abonar al empleado en concepto de dietas laborales? ¿Cuándo tiene derecho el trabajador a percibir estos viáticos? ¿Cómo aparecen en la nómina?

Dietas en el trabajo o viáticos, qué son

Las dietas laborales o viáticos y gastos de viaje son las cantidades económicas adicionales al salario que percibe el trabajador cuando tiene que desplazarse fuera del centro de trabajo habitual por motivos laborales. Esta compensación económica se realiza para que el empleado pueda hacer frente a los gastos de viaje adicionales de transporte, alojamiento o comida.

Es un derecho laboral recogido en el Estatuto General de los Trabajadores y cuyas condiciones específicas suelen estar definidas en el convenio colectivo por el que se rige cada compañía.

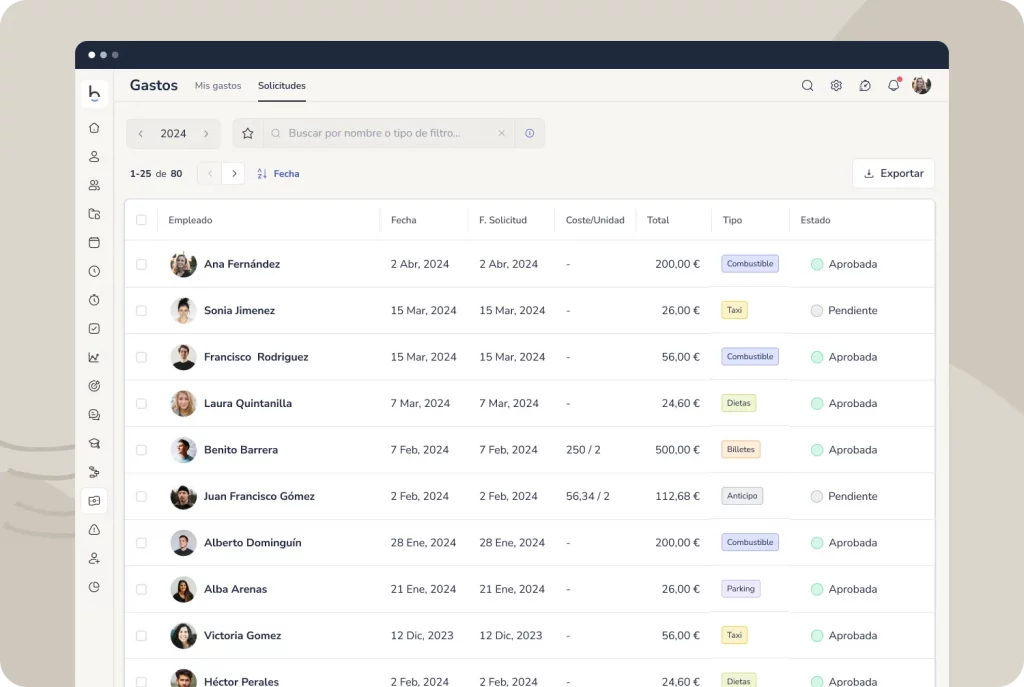

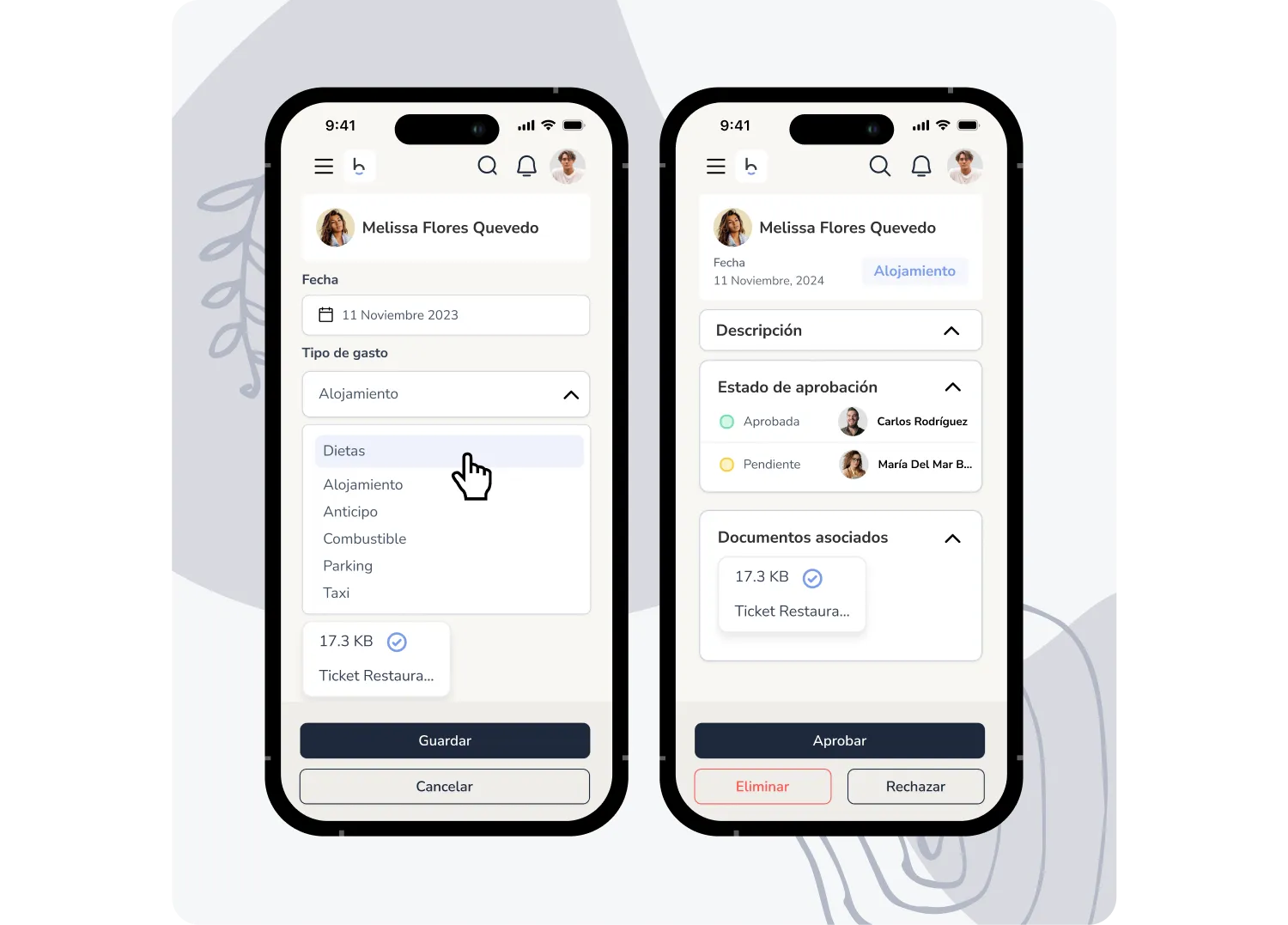

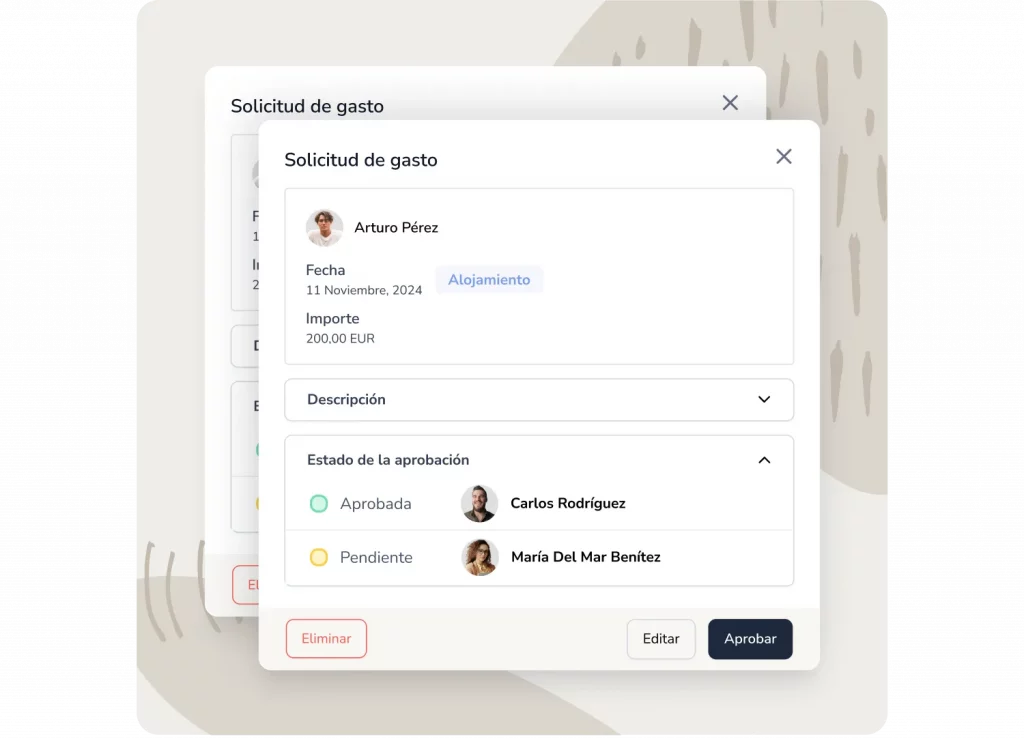

Cómo registrar y aprobar los gastos de los empleados

Cuándo hay que pagar dietas en el trabajo

La empresa debe abonar las dietas laborales o viáticos cuando el trabajador tenga que desempeñar su actividad profesional fuera del lugar habitual, por ejemplo, gastos de viaje para reunirse con un cliente cuyas oficinas están en otra provincia o que incluso estando en la misma ciudad no se encuentre en el puesto de trabajo tradicional.

Cómo se abonan las dietas o viáticos y gastos de viaje

Las dietas laborales o viáticos pueden abonarse de dos maneras: directa o indirectamente.

Dietas o viáticos y gastos de viaje abonadas de forma indirecta

Si se opta por la manera indirecta será la compañía la que se encargue de gestionar las reservas de los alojamientos, los vuelos o de darles un importe concreto diario en concepto de tickets de comida.

Otra opción y lo más correcto en el caso de abonarlo indirectamente es que la empresa incluya el dinero correspondiente a dietas en la nómina del mes siguiente en la parte de devengos; concretamente como percepciones no salariales.

Qué es, ventajas y cómo contratarlo

Dietas o viáticos y gastos de viaje pagadas directamente

Si se escoge el abono directo será el empleado el que adelante el dinero y coja todos los justificantes de pago de comidas, hoteles, etcétera para que posteriormente la empresa pueda reintegrarle ese importe.

También puede suceder que la entidad le dé una cantidad de dinero que calcule suficiente y al terminar el trabajo empresa y empleado calculen y comprueben si el trabajador tiene que devolver dinero porque le ha sobrado o si ha tenido que adelantar algo y es la empresa la que tiene que pagar la diferencia.

Tipos de dietas en el trabajo

Las dietas laborales o viáticos y gastos de viaje se pueden clasificar en dos grandes grupos:

Viáticos o gastos de desplazamiento o kilometraje

Dentro de este concepto se incluyen los gastos de combustible, billetes de avión, tren, autobús o facturas de taxi, mantenimiento del vehículo propio para trabajar (no para acudir de casa al puesto de trabajo habitual), bonos de transporte público, pago de peajes y aparcamientos.

Si el desembolso en el mantenimiento del coche del trabajador es demasiado caro, la compañía debe plantearse facilitarle un vehículo de empresa y ser la propia entidad la encargada de la puesta a punto del mismo.

Dietas en el trabajo relacionadas con la alimentación

Las dietas laborales en sí se producirían cuando el trabajador tiene que comer fuera o cuando tiene hospedarse una noche lejos de casa por temas laborales. En este caso la compañía se hará cargo de estos gastos.

El importe de dichos viáticos lo marcará el convenio colectivo de la entidad, pero suele oscilar entre los 8 y los 25 euros para medias dietas o entre los 33 y los 90 euros para los viáticos o dietas completas. El kilometraje suele pagarse a 0,19 euros, aunque varía hasta los 0,30 euros.

No obstante, como hemos mencionado anteriormente, todo aquello que sobrepase de los 0,19 euros por kilómetro no estará exento del pago de impuestos por parte del empleado.

Declaración e impuestos de las dietas laborales

Al no formar parte del salario, las dietas laborales no se incluyen dentro de la declaración de la renta, aunque tienen que cumplir los siguientes requisitos:

Dietas o viáticos de transporte

El viático específico para los gastos de transporte no tendrá que tributar IRPF si el trabajador se desplaza en transporte público y aporta el ticket de pago correspondiente o si el desplazamiento se realiza en un coche privado y la empresa abona el kilómetro a 0,19 euros.

Si se paga más dinero por kilómetro, el empleado estará obligado a tributar por la cantidad que excede de ese importe límite. Los gastos de aparcamiento y peaje también estarán exentos siempre que pueda justificarse con una factura.

Dietas por alojamiento y manutención

Las dietas por alojamiento y manutención se producirán cuando la pernocta se realice en una ciudad distinta a la de trabajo o residencia. El importe percibido en concepto de estas dietas estará exento si son inferiores a 53,34 euros diarios dentro de España o a 91,35 en el extranjero.

Si el viático se produce sin pernoctar quedará excluido de tributar si la cantidad abonada por la empresa no excede los 26,67 euros por día dentro de España o los 48,08 euros fuera de nuestro país. En caso contrario, se tributará por la cantidad de dinero que sobrepase dichos límites.

Gestión de dietas laborales con tecnología

Para facilitar la gestión de gastos relativos a las dietas laborales de todos los trabajadores de tu empresa contamos con el software de gestión de gastos que permite de una manera sencilla recopilar, almacenar y aprobar toda la documentación relativa a las dietas laborales de cada empleado para que no se extravíe nada.

Gracias a la autogestión de nuestra plataforma, cada empleado crea su nota de gasto, para que su responsable o RR. HH. revise, apruebe y notifique que todo está en orden. Además, al estar en la nube se puede acceder en cualquier momento y desde cualquier lugar a toda la información, muy indicado para los trabajadores que trabajan fuera de la oficina.

Las ventajas son innumerables: la automatización provoca que se reduzca el tiempo que empleaba RR. HH. a estas tareas administrativas, se controla a la perfección la solicitud y aprobación de las dietas o tickets de empleados, evitando errores ya que hay flujos de comprobación y notificación.

La empresa conoce en tiempo real el desembolso en concepto de dietas laborales que gasta en cada trabajador y el global del gasto de todos los empleados.

Las dietas en el trabajo y viáticos en el Estatuto de los Trabajadores

El artículo 40.6 del Estatuto General de los Trabajadores recoge en qué circunstancias se pueden determinar la movilidad geográfica del empleado y cómo se deben compensar sus gastos. En concreto señala que puede producirse por:

“Razones económicas, técnicas, organizativas o de producción, o bien por contrataciones referidas a la actividad empresarial. La empresa podrá efectuar desplazamientos temporales de sus trabajadores que exijan que estos residan en población distinta de la de su domicilio habitual; abonando, además de los salarios, los gastos de viaje y las dietas”.

Y establece además la siguiente obligación por parte de la empresa:

“el trabajador deberá ser informado del desplazamiento con una antelación suficiente a la fecha de su efectividad, que no podrá ser inferior a cinco días laborables en el caso de desplazamientos de duración superior a tres meses.

En este último supuesto, el trabajador tendrá derecho a un permiso de cuatro días laborables en su domicilio de origen por cada tres meses de desplazamiento, sin computar como tales los gastos de viaje,; cuyos gastos correrán a cargo del empresario”.

Plantilla para la gestión de dietas y viáticos y gastos de viaje

Si necesitas hacer un control básico de los gastos y traslados de tu equipo, descarga nuestra plantilla que te enseña cómo categorizarlos y gestionar las dietas laborales de forma correcta.